|

|

|||||||||||

|

|||||||||||

|

公益財団法人沖縄県交通遺児育成会は、一定の要件の下で税制上の優遇措置が受けられます。 |

|||||||||||

|

|||||||||||

| 当会に寄附をした法人は、 寄附金全額が以下の税制優遇を受けられます。 |

|||||||||||

|

1.法人税 当会に寄附をした法人は、法人税法上の通常の”一般損金算入限度額”に加え、別枠の”特別損金算入限度額”を

“公益財団法人(特定公益増進法人)に対する寄附金の損金算入限度額の計算” (資本金等の金額 × 事業年度の月数/12 × 0.375% + 所得金額 × 6.25%) × 1/2

(資本金等の金額 × 事業年度の月数/12 × 0.25% + 所得金額 × 2.5%) × 1/4

★限度額はその法人の司法や所得の金額によって異なります。詳しくは所轄税務署や税理士さんへご確認ください。 |

|||||||||||

|

|||||||||||

| 優遇措置を受けるためには、 |

|||||||||||

|

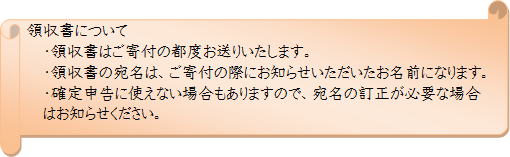

決算期終了後に申告する際、当会の発行する領収書も一緒に添付し所轄税務署へご提出下さい。 |

|||||||||||

|

|||||||||||

|

|||||||||||

|

当会に寄附をした個人の方で2,000円以上(1年間の寄附金の総額)のご寄附をした場合、以下の税制優遇が対象となります。 |

|||||||||||

|

1.所得税 平成23年度税制改正により、既存の“所得控除”に加え、「税額控除」が新たに受けられるようになりました。それにより、ご寄附者は「所得控除」と「税額控除」のどちらか有利な方式を選択し、寄附金控除を受けることができます。 「税額控除」を選択される方が有利な場合が多いですが、“所得税率”の高い方の場合は、「所得控除」を選択した方が還付額が大きくなる場合があります。 詳しくは、最寄りの税務署または税理士事務所へご相談ください。 |

|||||||||||

|

”所得控除 ” [年間の寄附総額(*1)] ー [2,000円] = 寄附金控除額 (*1) 年間所得金額の40%が限度となります。

|

|||||||||||

| |

|||||||||||

|

“税額控除” [年間の寄附総額(*1) ー 2,000円] × 40% = 寄附金控除額 (*1) 年間所得金額の40%が限度となります。

|

|||||||||||

|

|||||||||||

| 控除を受けるためには、 |

|||||||||||

|

確定申告を行うことで税金が還付されます。 (確定申告の時期は、毎年2月16日から3月15日迄です。) |

|||||||||||

|

2.住民税 一部の都道府県・市町村では条例の指定により個人住民税の税額控除が受けられます。 |

|||||||||||

|

住民税の控除額 = [年間の寄附金合計額(*2) ー 2,000円] × 【控除率】 (*2) 総所得金額の30%が限度となります。 |

|||||||||||

|

【控除率】 都道府県の指定は 4% 市町村の指定は 6% です。 都道府県と市町村のどちらからも指定された寄附金の場合は 10% です。 |

|||||||||||

|

|||||||||||

| 控除を受けるためには、 |

|||||||||||

|

所得税の申告同様、個人住民税の寄附金控除申告も、確定申告の手続きが必要です。 なお、住民税の申告時に、所得税の寄附金控除も合わせて行えますので、その際も当会が発行する領収書を一緒に添えてご申告ください。 |

|||||||||||

|

3.相続税 相続により受け継いだ財産の一部もしくは全部を当会へご寄附した場合、寄附した財産に対しては相続税が課税されません。 相続税の申告は、故人がお亡くなりになった翌日から10ヶ月以内です。その期限内にご寄附いただき、当会が発行する領収書を添えて申告(手続き)する必要がございます。 |

|||||||||||

|

|||||||||||

|

相続税の非課税扱いを受けるためには、 |

|||||||||||

|

申告の際は、当会が発行する領収書も一緒に添付し申告先の税務署へお問い合わせください。 |

|||||||||||

|

|||||||||||

|

|||||||||||